Finanzverantwortung

Ein Manifest anlässlich unseres 25-jährigen Firmenjubiläums

Was ist Finanzverantwortung?

Finanzverantwortung ist ein vielschichtiger Ansatz, der weit über das persönliche Budget hinausgeht. Finanzverantwortung – für uns eine Abkürzung für „Selbstverantwortung im finanziellen Bereich“ - bedeutet, Ausgaben zu hinterfragen, Investitionen klug zu wählen und für die Zukunft vorzusorgen. Es geht aber auch darum, ein Bewusstsein für die Auswirkungen unserer finanziellen Entscheidungen auf uns selbst, unsere Familie, die Gesellschaft und die Umwelt zu schaffen. Indem wir verantwortungsvoll handeln, tragen wir zu einer nachhaltigeren und gerechteren Welt bei.

In diesem Artikel beleuchten wir die verschiedenen Aspekte der Finanzverantwortung und wie jeder Einzelne seinen Beitrag leisten kann.

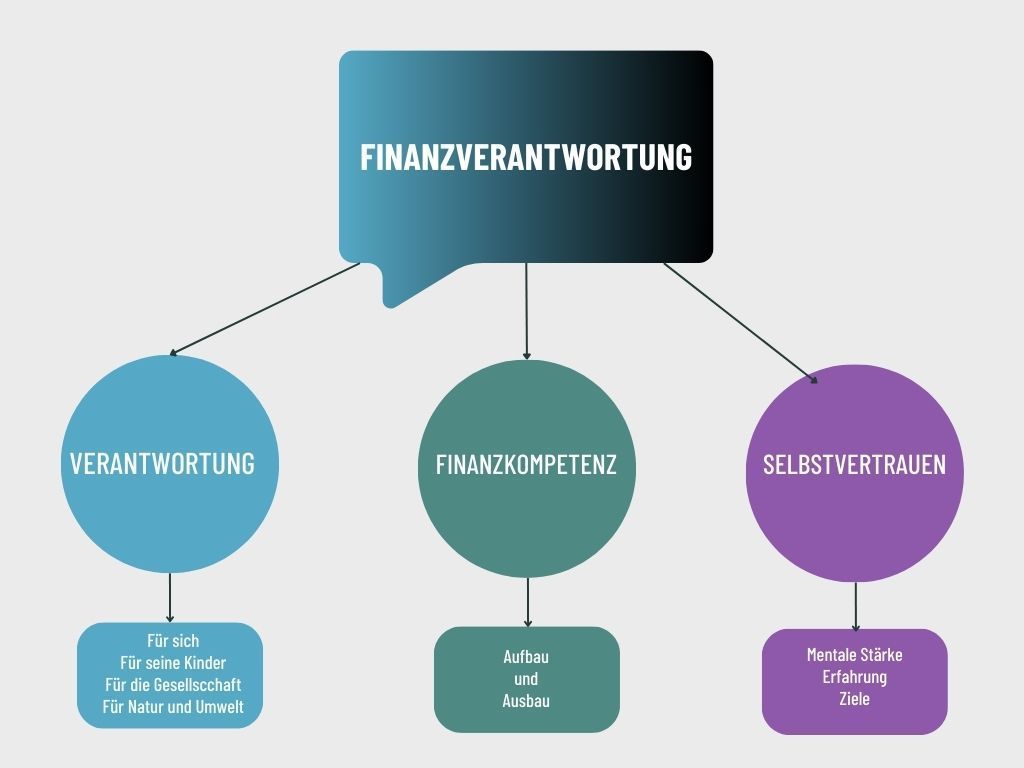

Bestandteile der Finanzverantwortung

Finanzverantwortung setzt sich aus verschiedenen Elementen zusammen, die alle darauf abzielen, ein ausgewogenes und nachhaltiges Finanzverhalten zu fördern. Diese Elemente sind:

- Verantwortung,

- Finanzkompetenz und

- Selbstvertrauen.

Verantwortung für sich selbst

Die Entscheidung für sich selbst finanziell vorzusorgen, statt sich sofortigem Konsum hinzugeben und sich auf staatliche Unterstützung zu verlassen, ist ein wesentlicher Schritt in Richtung finanzielle Verantwortung. Es geht darum, Prioritäten zu setzen und zu erkennen, dass langfristige Sicherheit und Wohlbefinden wertvoller sind als kurzfristige Befriedigung.

Finanzverantwortung bei der eigenen Altersvorsorge

Heute für morgen zu sparen, kann einen erheblichen Einfluss auf die Lebensqualität im Alter haben. Die Altersvorsorge sichert nicht nur Ihren Lebensstandard im Ruhestand, sondern bietet auch eine wichtige Absicherung gegen Risiken wie Krankheit oder Pflegebedürftigkeit. Mit einer soliden Altersvorsorge können Sie Ihren Ruhestand aktiv und sorgenfrei genießen, ohne finanzielle Einschränkungen fürchten zu müssen.

Nehmen wir das Beispiel einer unserer Mandantinnen: Frau H. hat früh erkannt, dass der regelmäßige Verzicht auf kleinere Luxusgüter wie das neueste Smartphone oder Designerkleidung ihr langfristig mehr bringt. Indem sie einen Teil ihres Einkommens regelmäßig in einen ETF-Sparplan investierte, baute sie über die Jahre ein beachtliches Vermögen auf. Jetzt, im Ruhestand, genießt sie die Früchte ihrer Disziplin: Sie reist, engagiert sich in ihrer ehrenamtlich und genießt ihre Hobbys, ohne sich finanzielle Sorgen machen zu müssen.

Im Gegensatz dazu stehen Menschen, die den kurzfristigen Konsum höher gewichten. Wir sehen es zum Beispiel oft beim eigenen Auto. Da werden vermeintlicher Status und Prestige über die finanziellen Verhältnisse gestellt und überdimensionierte Luxuskarossen mit Kreditzinsen finanziert, die deutlich über den am Finanzmarkt erzielbaren Anlagezinsen liegen. Ohne ausreichende Altersvorsorge stehen diese Leute im Alter oft vor finanziellen Herausforderungen. Das kann bedeuten, auf geliebte Aktivitäten verzichten zu müssen oder sogar finanzielle Unterstützung von Familie oder dem Staat zu benötigen.

Finanzielle Freiheit statt 'Hamsterrad'

Die Entscheidung, finanzielle Freiheit über das ständige Streben nach mehr Einkommen und Konsum zu stellen, ist ein weiterer wesentlicher Bestandteil der finanziellen Verantwortung. Es geht darum, einen Lebensstil zu wählen, der langfristige Zufriedenheit und Sicherheit bietet, anstatt sich in einem endlosen Zyklus von Arbeit und Konsum – dem so genannten 'Hamsterrad' – zu verfangen.

Finanzielle Freiheit bedeutet dabei mehr als nur Unabhängigkeit von Schulden oder einem regelmäßigen Gehalt. Es geht darum, genügend Vermögen aufzubauen, das es Ihnen ermöglicht, Entscheidungen basierend auf Ihren Wünschen und Bedürfnissen und nicht ausschließlich auf finanziellen Zwängen zu treffen. Sie sollen sich dabei aber auch nicht jedem Vergnügen versagen. Wichtig für ein glückliches Leben ist eine gesunde Balance zwischen Sparen und Konsum.

Betrachten wir unseren Mandanten Herrn S.: Anstatt jede Gehaltserhöhung für einen höheren Lebensstandard auszugeben, wählte er einen anderen Weg. Er investierte klug in Anlageformen, die stabile Renditen versprachen und lebte weiterhin bescheiden. Diese Strategie ermöglichte es ihm, bereits im mittleren Alter eine finanzielle Unabhängigkeit zu erreichen, die ihm Freiheiten in seiner Karriere und persönlichen Entscheidungen gab. Heute wählt er Projekte, die ihm am Herzen liegen, und genießt eine ausgeglichene Work-Life-Balance.

Im Gegensatz dazu verbringen viele Menschen ihre besten Jahre im ständigen Streben nach einem höheren Einkommen, einem luxuriöseren Lebensstil und Statussymbolen. Dieses unaufhörliche Verlangen kann zu finanzieller und emotionaler Erschöpfung führen, ohne wirklich dauerhaftes Glück oder Zufriedenheit zu erreichen.

Finanzielle Freiheit zu erreichen bedeutet, einen Schritt zurückzutreten und das große Ganze zu betrachten. Es geht darum, sich von dem Drang zu befreien, ständig mehr zu verdienen und mehr auszugeben, und stattdessen einen Weg zu wählen, der echte Zufriedenheit und langfristige Sicherheit bietet.

Verantwortung für die eigenen Kinder

Die finanzielle Bildung unserer Kinder ist ein entscheidender Baustein für ihre Zukunft. Sie zu befähigen, verantwortungsvoll mit Geld umzugehen, ist ein Geschenk, das weit über materielle Werte hinausgeht. Reflexartig wird von vielen verlangt, dass die Schulen mehr für die finanzielle Bildung der Kinder tun müsse. Bei unseren drei Kindern haben wir aber gesehen, dass in der Schule durchaus ein Grundverständnis für Wirtschaft und Geld gelegt wird. Darüber hinaus ist es unseres Erachtens aber vor allem die Finanzverantwortung der Eltern, ihre Kinder auf ein selbständiges Leben vorzubereiten.

Warum ist finanzielle Bildung für Kinder wichtig?

Finanzielle Bildung gibt Kindern das Werkzeug an die Hand, um als Erwachsene kluge Entscheidungen zu treffen. Sie lernen, Geld als Ressource zu sehen, die klug eingesetzt werden muss und nicht nur als Mittel zum sofortigen Konsum. Kinder, die keine finanzielle Bildung durch das Vorbild ihrer Eltern erhalten, können Schwierigkeiten haben, als Erwachsene mit Geld umzugehen. Sie sind anfälliger für Schulden und haben oft kein Verständnis für Sparen oder Investieren.

Familie B. legte großen Wert darauf, ihren Kindern den Umgang mit Geld beizubringen. Sie erhielten Taschengeld, mit dem sie selbstverantwortlich umgehen durften. Die Kinder mussten aber auch lernen, zu sparen, wenn sie sich etwas Größeres wünschten. Diese frühe Erfahrung mit dem Wert und der Bedeutung von Geld half den Kindern der Familie B., auch im Erwachsenenalter bewusste Entscheidungen zu treffen.

Tipps zur finanziellen Bildung von Kindern

- Taschengeld als Lernwerkzeug: Nutzen Sie Taschengeld, um Kindern beizubringen, wie man spart und Budgets verwaltet.

- Offene Gespräche über Geld: Sprechen Sie offen über Finanzen zu Hause, um ein gesundes Verständnis zu fördern.

- Praktische Erfahrungen ermöglichen: Lassen Sie Kinder kleine finanzielle Entscheidungen treffen und daraus lernen.

Frühzeitig sparen, um den Zinseszinseffekt zu nutzen

Das frühzeitige Anfangen mit dem Sparen ist einer der effektivsten Wege, um langfristig Vermögen aufzubauen. Der Zinseszinseffekt spielt dabei eine entscheidende Rolle.

Je früher Kinder (oder auch schon Sie für Ihre Kinder) mit dem Sparen beginnen, desto mehr profitieren sie vom Zinseszinseffekt. Dies bedeutet, dass die Zinsen, die Sie auf Ihre Ersparnisse erhalten, wiederum Zinsen erzeugen, wodurch Ihr Vermögen exponentiell wächst.

Unsere Mandanten Herr und Frau L. sparten für ihre Tochter Lisa von der Geburt bis zum Ausbildungsbeginn mit 19 Jahren monatlich 100 Euro in einen Aktienfondssparplan. Mit den angesparten 43.000 Euro (davon waren über 20.000 Euro Ertrag, also nicht von den Eltern eingezahlt) konnte sie sich ihre erste Wohnung einrichten und hatte schon ein ordentliches Startkapital für die spätere Finanzierung ihres Eigenheims.

Lisas Bekannter Max begann (erst) im Alter von 25 Jahren, monatlich 150 Euro zu sparen. Durch den Zinseszinseffekt und die regelmäßige Einzahlungen wuchs sein Vermögen bis zu seinem 60. Lebensjahr auf über 207.000 Euro (seine durchschnittliche Rendite lag bei 6%). Hätte er mit 40 Jahren mit dem Sparen begonnen, hätte sein Vermögen bei gleichem Sparbetrag nur knapp 70.000 Euro betragen.

Wer später mit dem Sparen beginnt, muss oft deutlich mehr sparen, um denselben Effekt zu erzielen, oder er erreicht sein Sparziel nicht.

Tipps für frühes Sparen

- Starten Sie so früh wie möglich: Auch kleine Beträge können langfristig einen großen Unterschied machen.

- Automatisieren Sie Ihre Sparvorgänge: Richten Sie Daueraufträge für Ihr Sparkonto ein, um den Prozess zu vereinfachen.

- Investieren Sie weise: Berücksichtigen Sie verschiedene Anlageoptionen, um das beste Wachstumspotenzial zu erzielen.

Finanzverantwortung für die Gesellschaft

Wer selbst die Verantwortung für seine Finanzen übernimmt, übernimmt auch Verantwortung für die Gesellschaft, indem er zum Beispiel mit seinen Steuerzahlungen mit dafür sorgt, dass die Infrastruktur des Landes erhalten bleibt oder Geld in Zukunftsprojekte investiert werden kann, die das Zusammenleben aller fördert. Weitere Beispiele für gesellschaftliche Finanzverantwortung:

Selbst einstehen für Versäumnisse

Die Übernahme der Verantwortung für persönliche Versäumnisse, wie eine ungesunde Lebensweise oder der Verzicht auf ausreichenden Versicherungsschutz, ist u.E. ein weiterer wichtiger Aspekt der finanziellen Verantwortung.

Indem Menschen für die Konsequenzen ihrer Entscheidungen einstehen, reduzieren sie die Belastung für die Gesellschaft und stärken das Prinzip der Eigenverantwortung.

Unser Mandant Herr W. entschied sich bewusst, eine Elementarschadenversicherung abzuschließen. Als sein Haus durch ein Hochwasser beschädigt wurde, konnte er die Kosten für die Reparaturen ohne staatliche Unterstützung tragen. Er ärgert sich über all diejenigen, die sich diese Versicherung gespart haben und jetzt nach staatlicher Unterstützung schreien.

Auf Schwarzarbeit verzichten

Der Verzicht auf Schwarzarbeit ist ein wichtiger Teil der finanziellen Verantwortung, sowohl als Anbieter als auch als Kunde. Denn Schwarzarbeit untergräbt die Prinzipien der Fairness und Gleichheit und schädigt die Wirtschaft durch entgangene Steuereinnahmen und Sozialversicherungsbeiträge. Ökonomen gehen davon aus, dass der tatsächliche Schaden durch Schwarzarbeit in Deutschland im Jahr 2022 rund 234 Milliarden Euro betragen haben könnte. Dieser Schaden verteilt sich auf die Bereiche Steuerschaden, Sozialversicherungsschaden, Wettbewerbsverzerrung und Ungleichbehandlung von Arbeitnehmern. Mit dieser Summe könnte man das Sondervermögen Bundeswehr zweimal bezahlen – und das jedes Jahr.

Anpacken statt Jammern

Tappen Sie nicht in die Altersarmut-Falle und jammern Sie nicht schon vorher darüber. Fangen Sie rechtzeitig mit dem Sparen fürs Alter an, suchen Sie sich einen Job, sobald es die Familiensituation zulässt, kaufen Sie nichts auf Pump, … Suchen Sie nach Möglichkeiten, statt nach Ausreden.

Finanzverantwortung für die Natur und Umwelt: Investieren mit Weitblick

Die Übernahme von Verantwortung für die Natur und Umwelt durch bewusste Investitionsentscheidungen ist ein weiterer Aspekt der Finanzverantwortung.

Warum ist nachhaltiges Investieren wichtig?

Nachhaltiges Investieren ist nicht nur ein Trend, sondern eine wesentliche Säule der finanziellen Verantwortung. Es repräsentiert ein Umdenken in der Art und Weise, wie wir über Investitionen und deren Auswirkungen auf die Welt denken. Nachhaltiges Investieren trägt nicht nur zum Schutz der Umwelt bei, sondern berücksichtigt auch soziale und ethische Aspekte. Es geht darum, Investitionen zu tätigen, die langfristig positive Auswirkungen auf die Welt haben.

Langfristige Perspektive statt kurzfristiger Gewinne

Traditionelle Investitionsansätze konzentrieren sich oft auf kurzfristige Gewinne ohne Berücksichtigung der langfristigen ökologischen oder sozialen Auswirkungen. Nachhaltiges Investieren hingegen setzt den Fokus auf langfristige Stabilität und Wohlstand, sowohl für den Anleger als auch für die Gesellschaft und die Umwelt. Denn nachhaltige Investitionen berücksichtigen ethische Aspekte wie Umweltschutz, soziale Gerechtigkeit und gute Unternehmensführung. Dies spiegelt eine verantwortungsbewusste Haltung wider, die über die reine Profitmaximierung hinausgeht. Nachhaltige Anlagen können langfristig sogar weniger riskant sein und potenziell höhere Renditen bieten, da sie oft mit zukunftsorientierten und innovativen Branchen verbunden sind.

Auch im Privaten nachhaltig investieren

Immer das neuste Auto, das todschicke Badezimmer, zweimal im Jahr eine Fernreise – oder vielleicht eine PV-Anlage, eine Wärmepumpe, neue und besser isolierte Fenster: Sie haben auch beim Eigenheim die Wahl, ob und wie Sie investieren.

Finanzkompetenz: Unverzichtbarer Bestandteil der Finanzverantwortung

Finanzkompetenz ist das Fundament, auf dem solide und verantwortungsvolle finanzielle Entscheidungen aufgebaut werden. Sie ist ein entscheidender Bestandteil der persönlichen Finanzverantwortung und spielt eine zentrale Rolle in der Gestaltung einer gesunden finanziellen Zukunft.

Warum ist Finanzkompetenz so wichtig?

Besseres Verständnis finanzieller Produkte und Märkte

Die Finanzwelt ist komplex und ständig im Wandel. Ein gutes Verständnis finanzieller Produkte und Märkte ermöglicht es, informierte Entscheidungen zu treffen und Risiken besser einzuschätzen. Das ist nicht so aufwändig wie viele meinen und jeder kann das nötige Wissen erlernen.

Schutz vor finanziellen Fehlentscheidungen

Mangelnde Finanzkompetenz kann zu kostspieligen Fehlern führen, wie schlecht gewählten Investitionen, überteuerten Krediten oder unzureichendem Versicherungsschutz. Eine fundierte Finanzbildung hilft, solche Fallstricke zu vermeiden.

Langfristige finanzielle Planung und Zielsetzung

Finanzkompetenz ermöglicht es, realistische finanzielle Ziele zu setzen und Strategien zu entwickeln, um diese Ziele zu erreichen. Dies schließt Aspekte wie Altersvorsorge, Vermögensaufbau und Schuldenmanagement ein.

Anpassung an finanzielle Veränderungen

In einer sich schnell verändernden Welt ist die Fähigkeit, sich an neue finanzielle Bedingungen anzupassen, entscheidend. Finanzkompetenz befähigt dazu, auf Marktveränderungen, persönliche Lebensereignisse oder wirtschaftliche Krisen angemessen zu reagieren.

Beitrag zu einer verantwortungsbewussten Gesellschaft

Individuen mit hoher Finanzkompetenz tragen zu einer stabileren und verantwortungsbewussteren Wirtschaft bei, da sie bewusste und nachhaltige finanzielle Entscheidungen treffen.

Selbstvertrauen

Selbstvertrauen in finanziellen Angelegenheiten ist ein wichtiger Faktor für persönlichen und finanziellen Erfolg. Finanzverantwortung und Finanzkompetenz spielen dabei eine zentrale Rolle, da sie das Fundament für ein selbstsicheres Handeln in finanziellen Entscheidungen bilden.

Die Verbindung zwischen Finanzverantwortung, Finanzkompetenz und Selbstvertrauen

- Verständnis und Kontrolle: Finanzkompetenz ermöglicht ein tiefes Verständnis für finanzielle Zusammenhänge. Dieses Wissen führt zu einem Gefühl der Kontrolle über die eigenen Finanzen, was wiederum das Selbstvertrauen stärkt.

- Erfolgreiche Entscheidungen: Wer verantwortungsvoll mit seinen Finanzen umgeht, trifft in der Regel klügere Entscheidungen. Diese erfolgreichen Entscheidungen bestärken das Gefühl, finanziell kompetent zu sein, und fördern das Selbstvertrauen.

- Bewältigung von Herausforderungen: Finanzkompetenz befähigt Menschen, Herausforderungen wie Marktschwankungen, finanzielle Engpässe oder unerwartete Ausgaben zu bewältigen. Die Fähigkeit, solche Situationen zu meistern, stärkt das Selbstvertrauen.

- Unabhängigkeit und Autonomie: Finanzverantwortung führt zu einer größeren Unabhängigkeit von externen Einflüssen, wie etwa Kreditgebern oder finanziellen Notlagen. Diese Unabhängigkeit schafft ein starkes Gefühl der Autonomie und des Selbstvertrauens.

- Langfristige Sicherheit und Planung: Finanzverantwortung ermöglicht eine langfristige Planung und Vorsorge, wie etwa für das Alter oder für Notfälle. Die Sicherheit, die aus dieser Planung resultiert, trägt maßgeblich zum Selbstvertrauen bei.

Maßnahmen zur Förderung des finanziellen Selbstvertrauens

- Bildung und Weiterbildung: Stetiges Lernen und der Ausbau der eigenen Finanzkompetenz sind essenziell.

- Erfahrungen sammeln: Praktische Erfahrungen im Umgang mit Geld, wie Investitionen oder Budgetplanung, sind unerlässlich.

- Ziele setzen und erreichen: Das Setzen und Erreichen von finanziellen Zielen fördert das Selbstvertrauen.

Fazit: Selbstvertrauen in finanziellen Angelegenheiten ist ein positiver Nebeneffekt und Bestandteil von Finanzverantwortung. Es ist ein Zeichen dafür, dass man die Kontrolle über seine finanzielle Zukunft in den eigenen Händen hält. Dieses Selbstvertrauen ist nicht nur für den finanziellen Erfolg, sondern auch für das allgemeine Wohlbefinden und die Lebensqualität von großer Bedeutung.

💡 Übrigens: Unser Coaching-Kurs "Finanzen im Griff" ist speziell darauf ausgerichtet, Ihnen die notwendigen Werkzeuge und Kenntnisse zu vermitteln, damit Sie Finanzverantwortung übernehmen können und Selbstvertrauen bei ihren finanziellen Entscheidungen aufbauen.